2022-04-17

Niewygodne cyfry w aferze GetBack. Część druga

Kolejny komentarz do cyfr podawanych przez byłego szefa GetBacku, Konrada Kąkolewskiego. Generalnie większość uważa, że on plącze i kreuje rzeczywistość niemającą odbicia w liczbach. Otrzymałem kolejną opinię i kategoryczne stwierdzenie: "Rzeczywista „Afera Getback” wydarzyła się począwszy od maja 2018 roku, od momentu bezpośredniego wejścia przedstawicieli Abris do zarządu Getback." Oceńcie sami.

Stan portfeli Getback S.A na dzień 31 grudnia 2017

1. Nominalna wartość portfeli wierzytelności 27,8 mld zł (po uwzględnieniu zasądzonych przez sądy kosztów zastępstwa procesowego 29,4 mld zł) – kwoty te zostały potwierdzone przez NIK oraz nadzorcę sądowego w trakcie postępowania układowego,

2. Liczba obsługiwanych wierzytelności 1,5 mln wierzytelności/dłużników.

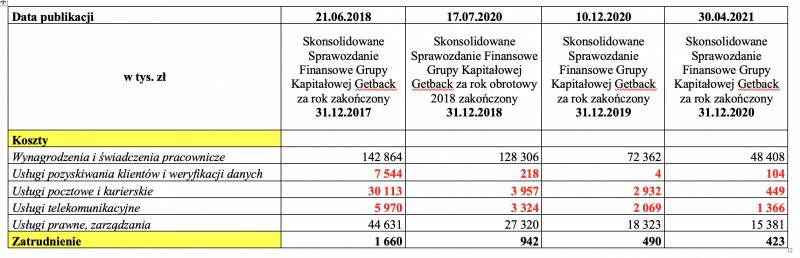

3. Co warto zauważyć, Spółka (już nowy zarząd) podaje następujące dane za 2017 r.:

- Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Getback w restrukturyzacji za rok zakończony 31.12.2017 stratę w wysokości 1,35 mld zł, dokonując jednocześnie obniżenia wartości wyceny portfeli wierzytelności. (dokument z dnia 21.06.2018 r.)

- dokumentem towarzyszącym w/w sprawozdaniu zgodnie z wymogami prawa jest Sprawozdanie Zarządu z działalności Grupy Kapitałowej Getback za rok 2017 (dokument został opublikowany 2.07.2018 r. – również przez nowy zarząd), a znajdują się w dokumencie następujące dane:

c. niestety nikt w postępowaniu układowym nie odnosił się do w/w informacji (nadzorca sądowy, kurator, sędzia komisarz itp.), a Spółka od następnych sprawozdań zaprzestała publikacji w/w danych (usunięto ten segment informacji z dokumentu)

d. duża strata finansowa w SF za 2017 r. została zaprezentowana w związku z zastosowaną przez Getback wyceny aktywów wg. ich wartości likwidacyjnej a nie rynkowej. Spółka kontynuowała dalej bieżącą działalność operacyjną, ale nigdy tej niekorzystnej wyceny nie odwróciła, chociaż były ku temu podstawy. Wręcz przeciwnie w kolejnych okresach sprawozdawczych systematycznie je obniżała.

e. nowy zarząd jak wynika z w/w danych, na początku lipca 2018 r., zidentyfikował aktywa umożliwiające spłatę wszystkich zobowiązań Getback, jednak potem z jakichś powodów prezentowano wyłącznie negatywny obraz firmy. Obniżono wartość aktywów (zasady księgowe przewidziane na takie okoliczności), ale w Sprawozdaniu Zarząd z Działalności zaprezentowano rzeczywiste kwoty, które można było odzyskać z nabytych portfeli wierzytelności.

f. w trakcie całego postępowania układowego nie zaprezentowano obligatariuszom, radzie wierzycieli żadnej konkretnej informacji o charakterystyce nabytych portfeli wierzytelności oraz ich spłacalności, podejmowanych działaniach windykacyjnych, tak żeby mogli ocenić ich realny potencjał. Cały czas prezentowano wartość aktywów spółki w postaci certyfikatów funduszy inwestycyjnych tj. sztuczną i zaniżoną wartość księgową.

g. dodatkowo w okresie 2018 – 2022 konsekwentnie i systematycznie ograniczano nakłady na działania windykacyjne, co skutkowało i skutkuje niższymi kwotami odzyskiwanymi od dłużników, a Spółka dzięki temu konsekwentnie realizuje na rynku „wyjaśnienia”, że mało odzyskuje, bo portfele są słabej jakości. Co jest oczywista nieprawdą. Jeżeli nie podejmuje się działań windykacyjnych, to nie ma prawa oczekiwać się spłat dłużników na poczet wierzytelności.

Z powyższych danych wynika, że Spółka praktycznie nie prowadzi działań operacyjnych, stąd spadek odzysków.

h. Należy zauważyć, że do tej pory Abris Capital Partners nie zwrócił Getback kwoty ok. 180 mln ze środków pozyskanych w IPO, które powinien przekazać spółce, w wyniku oświadczenia Wojciecha Łukawskiego złożonego zarządowi Getback w czerwcu 2017 r.

i. Abris Capital Partners nie wykonał również zobowiązania potwierdzonego uchwałą Rady Nadzorczej (koniec grudnia 2017 r) w postaci przyjętego Planu Finansowego Getback na rok 2018, który zakładał dokapitalizowanie firmy w maju 2018 w kwocie 1 mld zł. Nadzorca sądowy/kurator/sędzia komisarz w ogóle w postępowaniu układowym nie przywoływali niniejszego dokumentu. Zapewne nie został udostępniony przez Getback.

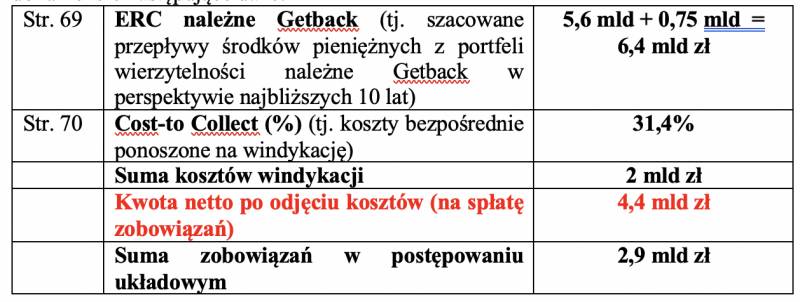

Porównywalne dane rynkowe – możliwe kwoty spłat z portfeli Getback

a. Best S.A. i Kredyt Inkaso S.A.

- Nominalna wartość portfeli wierzytelności Getback – 27,8 mld

- % odzyskiwanego nominału według Best i Kredyt Inkaso – 40%

- Możliwe do odzyskania kwoty przez Getback – 11,1 mld

- Wysokość kwot odzyskanych od dłużników do 31.12.2017 – 1 mld zł

- Kwoty możliwe do odzyskania od dłużników od 01.01.2018 – 10,1 mld

- Szacowane koszty windykacji 31,4% tj. 3,17 mld zł

- Kwota pozostała na spłatę zobowiązań 6,9 mld zł.

b. Kruk S.A. (Spłaty z pakietów wierzytelności w odniesieniu do ceny nabycia)

- Nabycia portfeli wierzytelności przez Getback 3 mld zł

- Kruk- spłaty z pakietów wierzytelności w odniesieniu do ceny nabycia 347%

- Możliwe do odzyskania kwoty przez Getback – 10,4 mld

- Wysokość kwot odzyskanych od dłużników do 31.12.2017 – 1 mld zł

- Kwoty możliwe do odzyskania od dłużników od 01.01.2018 – 9,4 mld zł

- Szacowane koszty windykacji 31,4% 2,95 mld zł

- Kwota pozostała na spłatę zobowiązań 6,45 mld zł

WAŻNE:

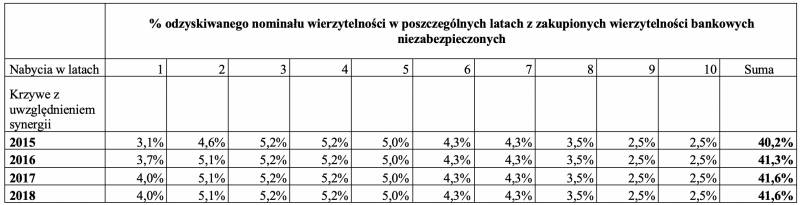

- Zgodnie z raportem Spółki przekazanym KNF na początku 2018 r. ok. 85% wierzytelności było nieprzedawnionych już po uwzględnieniu skróconego okresu przedawnienia wierzytelności (zmiany w prawie).

- Ceny za portfele wierzytelności po zaprzestaniu przez Getback działalności inwestycyjnej w 2018 r. wzrosły w porównaniu do roku 2017 r., „gdzie niesłusznie utarła się opinia, że Getback kupował wszystko i przepłacał”

* Prezentacja wyników 2018 roku Grupa KRUK , str. 10

Średnia cena rynkowa portfeli konsumenckich i hipotecznych w Polsce

2016 r. 11%, 2017 r. 15%, 2018 r. 19%.

Pozostali uczestnicy rynku obrotu wierzytelnościami oferowali i uiszczali zdecydowanie wyższe ceny za nabywane portfele wierzytelności w 2018 r. niż Getback w 2016 r. i 2017 r. (struktura zbywanych wierzytelności nie uległa żadnej istotnej zmianie). Od 2012 r. – 2014 r. był to już stabilny rynek.

Autor, osoba związana ze sprawą, krótko podsumowuje powyższe oparcowanie: "Konrad Kąkolewski przedstawia stan faktyczny, szkoda, że nikt nie jest zainteresowany wyjaśnieniem tej sprawy. Rzeczywista „Afera Getback” wydarzyła się począwszy od maja 2018 roku, od momentu bezpośredniego wejścia przedstawicieli Abris do zarządu Getback."

***

Po lekturze spływają kolejne komentarze:

Rozmówca 1:

"Mnie to wychodziło na grubych cyfrach, tutaj są dokładne wyliczenia. Obawiam się, że GetBack/Abris sprzedał dużą cześć z tych ok 28 mld złotych wierzytelności. Ta przecena, która doprowadziła do straty 1,3 mld PLN, to jest tylko wirtualna księgowa zabawa, nie realny cash. Wątek z dopłatą 1 mld PLN przez Abris jest megaistotny, to były potężne pieniądze, jak na Abris. Z tego komentarza można wyciągnąć realne cyfry (jak wartość portfeli NIK), jeżeli tam było faktycznie 1,6 mld PLN? KZP to jest ponad 50% wartości obligacji!"

Rozmówca 2:

"Autor punktuje metodycznie liczbowy stan faktyczny:

1)wysokie do wejścia Abrisa odzyski kasowe,

2) rynkowe ceny płacone przez GB za portfele plus dobre nieprzedawnione portfele,

3) spadające od 05.2018 - czyli wejścia Abrisa - nakłady na windykację oraz

4) wystarczające środki dostępne na spłatę obligacji - środków było grubo ponad 3 mld.

Dlaczego chroni się prawdziwych sprawców afery - tych, ktorzy najbardziej zyskali na 75% redukcji długu."

Pierwsze komentarze, opnie znajdziesz tutaj - "Niewygodne cyfry w aferze GetBack" >>>