Wszystkie chwyty dozwolone. Afera GetBack: Niewygodne cyfry (akt 14)

Zastanowiły mnie cyfry podawane przez byłego szefa GetBacku Konrada Kąkolewskiego. Generalnie wszyscy uważają, że on plecie bzdury, i nikt nie chce tego słuchać. Ale zastanówmy się, ile ma w tym racji? Popytałem kilku osób – z różnych stron, często o sprzecznych interesach w tej sprawie i będących ze sobą w konflikcie, a także niezależnych finansistów, niemających ze sprawą nic wspólnego. Poniżej podsumowanie ich odpowiedzi.

Oto przedstawienie istotnych danych liczbowych o posiadanych przez GetBack portfelach wierzytelności na koniec 2017 oraz początek 2018 roku, a więc tuż przed powstaniem kryzysu w kwietniu 2018 roku, w chwili podpisywania układu, a także za okres 2019–2020, to jest za lata realizacji układu. Dane będą przedstawiane i omawiane w powiązaniu z kluczowymi wskaźnikami, tzw. KPIs w firmie windykacyjnej. Analiza pokazuje, że w najważniejszych latach 2017–2019 GetBack posiadał wystarczające aktywa – portfele wierzytelności, aby spłacić zadłużenie z tytułu wyemitowanych obligacji, oraz że w przypadku właściwego zarządzania jego działalnością windykacyjną można było dokonać spłaty całkowitej kwoty zadłużenia bez pokrzywdzenia obligatariuszy.

Na początek kilka zdań wyjaśnienia, jak działa firma windykacyjna. Zasady jej funkcjonowania nie jest łatwo zrozumieć przeciętnemu inwestorowi, sam spędziłem nad tym trochę czasu.

Jak działa firma windykacyjna

Wyjaśnijmy więc, jak działa firma windykacyjna. Skupuje ona za cząstkę ich wartości nominalnej wierzytelności, których inne podmioty – zwykle banki, firmy telekomunikacyjne lub energetyczne – nie chcą już dalej windykować. Firma windykacyjna nabywa taki dług za ułamek jego wartości (np. za 100 złotych nominału płaci 15 procent, czyli 15 zł) i liczy na to, że dłużnik będzie skłonny spłacić istotnie zmniejszony dług – np. 30 proc. jego wartości. Celem firmy windykacyjnej jest odzyskanie więcej (tu: 30 proc., czyli 30 zł), niż za ten dług zapłaciła. Istotnym „motywatorem” jest pozywanie dłużników i możliwość dochodzenia tzw. kosztów zastępstwa procesowego (KZP), które stanowią dodatkowe przychody – np. 15 proc. Firma windykacyjna, inwestując kwotę 15 zł, ma więc za cel odzyskać 15 zł (cenę nabycia) + 15 zł (nadwyżka odzysków) + 15 zł (KZP). Bezpośrednie koszty windykacji stanowią około 30 procent sumy odzysków, co powoduje, że ze spłaconych przez dłużnika 45 zł, po pokryciu kosztów i ceny zakupu (15 zł + 13,5 zł), na czysto zostaje firmie 16,5 zł. Sytuacja wydaje się korzystna dla obu stron – firma windykacyjna zarabia, a dłużnik spłaca istotnie zmniejszony dług. Jest to podstawowy model działania firm tego typu. Związany jest z nabywaniem portfeli wierzytelności na własny rachunek i ryzyko, a więc towarzyszy mu emisja zadłużenia na sumę ceny nabycia – w naszym przykładzie na kwotę 15 zł.

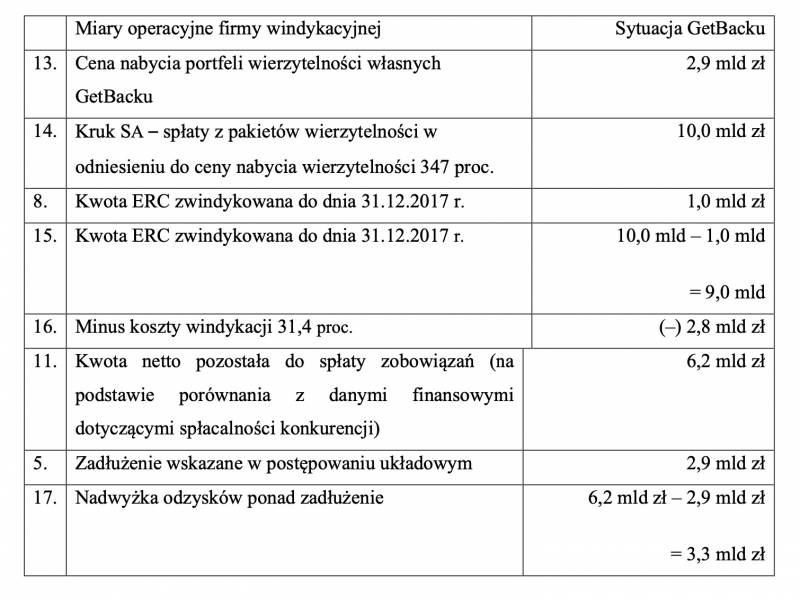

Jest to bezpieczne założenie. Kruk SA, największa firma windykacyjna na polskim rynku, ujawnia w raportach, że jest w stanie odzyskać z zakupionych wierzytelności 347 proc. zapłaconej ceny. Oznacza to, że z przykładowej wierzytelności jest w stanie odzyskać nawet 52 zł.

Drugim modelem działania firmy windykacyjnej jest świadczenie usługi windykacji dla innych podmiotów – zwykle dla funduszy sekurytyzacyjnych. Standardem rynkowym jest naliczanie w takim przypadku wynagrodzenia w formie procentu od odzysków – są to opłaty rzędu 20–25 proc. pobierane od zwindykowanych kwot, a całość zasądzonych KZP należne jest kancelarii prawnej, zazwyczaj podmiotu należącego do firmy windykacyjnej. Gdyby powyższy przykład zastosować do modelu serwisowego, firma windykacyjna otrzymałaby 20 proc. od odzysków (15 zł + 15 zł) oraz całość KZP 15 zł – czyli 6 zł + 15 zł = 21 zł. Nabycia portfeli są finansowane ze środków inwestorów funduszy sekurytyzacyjnych.

Spółka GetBack stosowała w swojej działalności oba modele – to jest zakup i windykację portfeli własnych oraz model usługowy, przy czym w okresie, kiedy była podmiotem w grupie Leszka Czarneckiego, głównym źródłem przychodów były opłaty z serwisowania funduszy oraz KZP. W 2015 roku przychody z nabytych portfeli wierzytelności wyniosły 122,4 mln zł, a z windykacji wierzytelności funduszy – 79,3 mln zł.

Po nabyciu przez konsorcjum funduszy zarządzanych przez Abris GetBack zaczął na dużą skalę nabywać portfele wierzytelności na własny rachunek, finansując zakup emisją obligacji (widoczne w Tabeli 2b poniżej). Jest to obiektywnie bardziej agresywny model działania, jako że rośnie ryzyko funkcjonowania firmy windykacyjnej – głównie utraty płynności, zmiany stóp procentowych oraz możliwość zapłaty zbyt wysokiej ceny za portfel.

Ten model wprowadził na rynek i rozwinął na większą skalę GetBack. Jest on dużo korzystniejszy dla spółki windykacyjnej, nie wiąże bowiem swojego kapitału i nie ma kosztów finansowania. Nie istnieje też tutaj ryzyko zakupu długich aktywów krótkimi obligacjami (o tym dalej). Spółka windykacyjna jest czystym serwisantem.

Co do długości aktywów i pasywów chodzi o to, że środki pieniężne z portfela wierzytelności wpadają do spółki przez pięć do dziesięciu lat, natomiast obligacje spółka musi spłacić po roku, dwóch latach.

W takiej sytuacji powstaje ryzyko, że w dniu spłaty obligacji spółka będzie miała problem z ich refinansowaniem. Nadal będzie posiadała dużo aktywów (portfeli wierzytelności), ale będzie musiała zebrać pieniądze na spłatę obligacji.

Podstawowe miary zarządzania (KPI), jakie stosują firmy windykacyjne, w porównaniu z GetBack

W poniższych tabelach pokazano podstawowe miary działania firmy windykacyjnej (lewa kolumna) w porównaniu z GetBackiem (prawa kolumna).

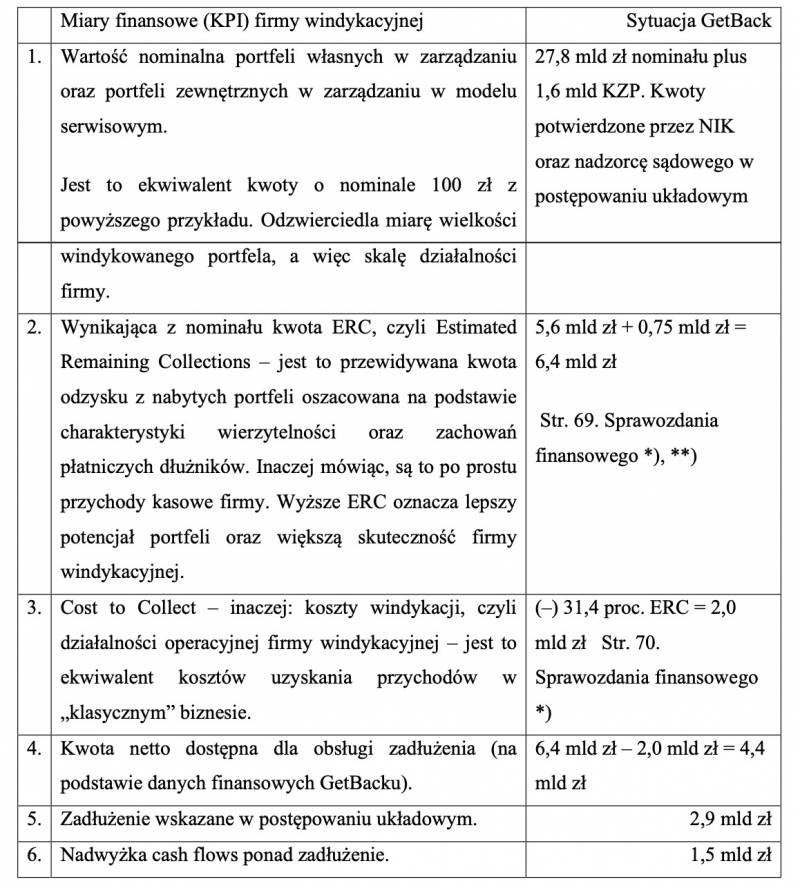

Tabela 1. Podstawowe miary finansowe (KPI) firmy windykacyjnej

*) Źródło: Sprawozdanie Zarządu z działalności Grupy Kapitałowej GetBack za rok 2017, z dnia 2 lipca 2018 r., sporządzone przez nowy Zarząd jako obowiązkowy element Skonsolidowanego sprawozdania finansowego.

**) GetBack jest w posiadaniu raportu firmy David Preston, z którego wynika, że ERC wynosiły 7,83 mld zł.

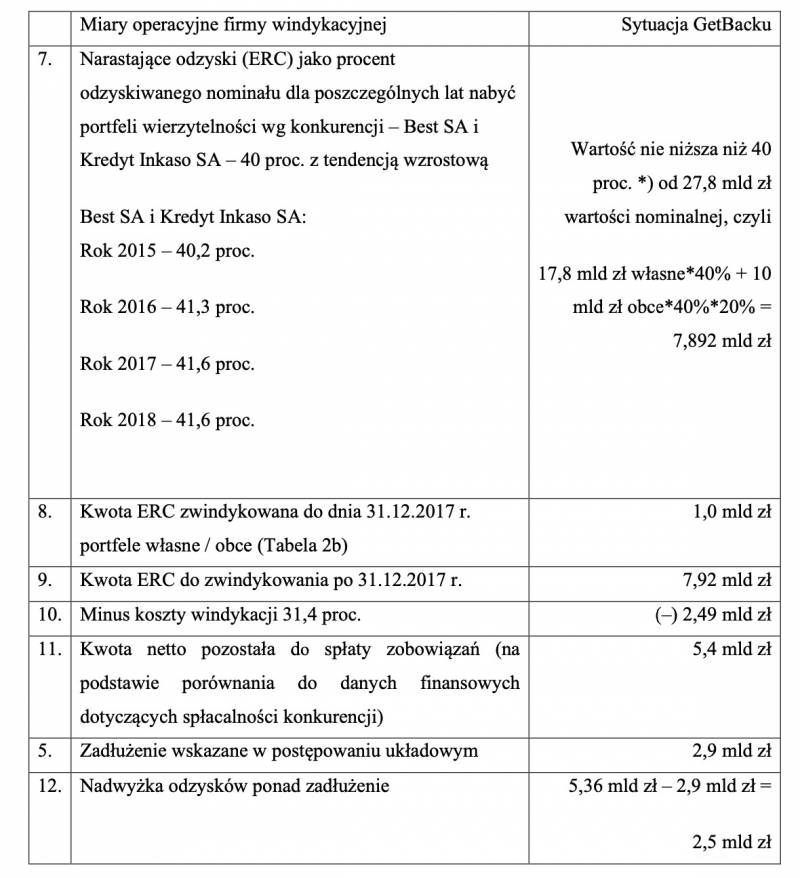

Tabela 2. Ustalenie wartości aktywów GetBacku oraz ERC (kwota odzysków) na podstawie spłacalności historycznej ERC konkurencji

*)Zaprezentowano scenariusz konserwatywny w wysokości 40 proc. na podstawie danych rynkowych firm konkurencyjnych Best SA i Kredyt Inkaso. Wartość ERC może ulegać zmianie w zależności od skuteczności windykacji, w szczególności ponoszenia odpowiednich nakładów na proces windykacji. Na podstawie danych dotyczących odzysków konkurencji, które sięgają nawet 50–60 proc. nominału wierzytelności dla porównywalnych portfeli (np. konsumenckich bez przedawnienia o niskiej wartości jednostkowej nominalnej długu), można przyjąć że ERC w GetBacku mogłyby sięgać nawet 50 proc., a zatem 17,8 mld zł (portfele własne) * 50 proc. + 10 mld zł (portfele obce) * 50 proc. * 20 proc. – Odzyski (1,0 mld zł + 1,0 mld zł*20 proc.) = 8,4 mld zł. W takim scenariuszu kwota na uregulowanie zobowiązań po pokryciu kosztów windykacji wyniosłaby 8,7 mld zł – ( * (1–0,314) = 5,96 mld zł).

Tabela 2a. Procent odzyskiwanego nominału przez Best SA i Kredyt Inkaso SA (dane historyczne)

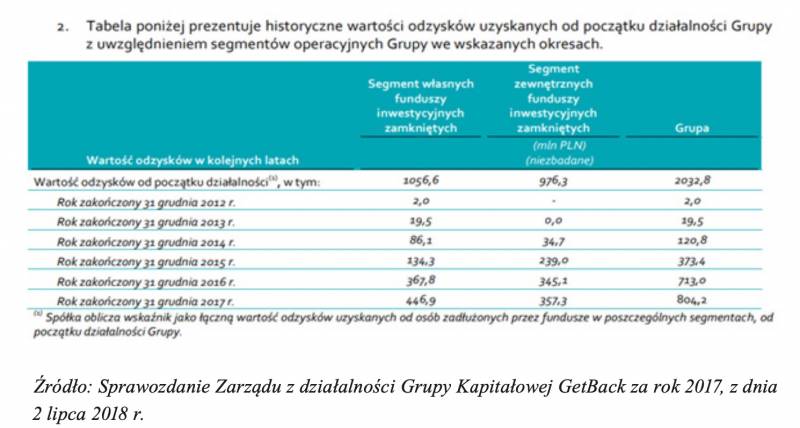

Tabela 2b. Odzyski historyczne GetBacku, lata 2012–2017

Widoczny jest znaczący przyrost przychodów w segmencie funduszy własnych pomiędzy 2015 a 2016 rokiem – po sprzedaży GetBacku przez Leszka Czarneckiego.

Tabela 3. Ustalenie wartości aktywów GetBacku oraz ERC na podstawie kwot w odniesieniu do ceny nabycia za portfele wierzytelności u konkurencji

Tabela 3a. Kruk SA (spłaty z pakietów wierzytelności w odniesieniu do ceny nabycia)

Wniosek 1.

Powyższe tabele 1.–3. wskazują, że w lipcu 2018 roku przewidywane przychody z odzysków z portfeli wierzytelności własnych oraz serwisowanych po uwzględnieniu kosztów windykacji znacząco przewyższały kwoty zadłużenia do spłaty – (i) o kwotę 1,5 mld zł na podstawie danych finansowych GetBacku oraz na podstawie danych spłacalności konkurencji, a także (ii) o kwotę 2,46 mld zł na podstawie danych spłacalności konkurencji w odniesieniu do nominału wierzytelności oraz (ii) o kwotę 3,3 mld zł na podstawie danych konkurencji w odniesieniu do ceny nabycia. Przy kwocie nominalnej portfeli w zarządzaniu w wysokości 27,8 mld dane historyczne zarówno GetBacku, jak i konkurencji potwierdzają, że GetBack miał pełną możliwość spłaty nie tylko całego zadłużenia z tytułu wyemitowanych obligacji, lecz nawet zrealizowałby „nadwyżkę gotówkową” w kwocie pomiędzy 1,5 mld a 3 mld zł.

Dodatkowo – niezależnie od powyższej analizy – należało racjonalnie oczekiwać, że spłacalność portfeli w GetBacku będzie rosła, gdyż portfele nabywane przez spółkę w 2016 oraz 2017 roku były:

(i) „świeże”, czyli z tzw. niskim DPD (krótkie okresy ilość przeterminowania długów),

(ii) typowymi wierzytelnościami konsumenckimi o średnim zadłużeniu od 8 tysięcy do 15 tysięcy złotych

oraz

(iii) gdzie typowym dłużnikiem była osoba w wieku 25–45 lat zamieszkująca głównie województwa z niskim poziomem bezrobocia. Taki dłużnik jest zainteresowany, aby dług spłacić dla świętego spokoju, a dodatkowo jest to w naszym kraju kwota w zasięgu możliwości spłaty większości ludzi w wieku produkcyjnym.

Charakterystyka dłużników, których zadłużenia nabył GetBack, zapowiadała wysoką zdolność płatniczą tych osób w przyszłości, a także możliwość dochodzenia od nich zobowiązań w długim okresie czasu. GetBack obsługiwał około 1,4 mln aktywnych wierzytelności. Oznacza to, że jeżeli każdy dłużnik zapłaciłby miesięczną ratę 77 zł, to w ciągu 3 lat zgromadziłaby się kwota umożliwiająca spłatę całego zadłużenia spółki. Trudno oczywiście przyjąć, że wszyscy dłużnicy zaczęliby spłacać swoje długi – prawdopodobne jest raczej, że jeden spłaci wszystko, drugi połowę, a trzeci nic – ale powyższe dane wskazują, że GetBack posiadał pełne możliwości oraz majątek, które dawały możliwość spłaty obligatariuszy.

Tymczasem Abris oraz zarząd GetBacku zadeklarowały do Układu jako kwotę możliwą do spłaty tylko 25 proc. z 2,9 mld zobowiązań. Układ oznacza, że Abrisowi „podarowano” kwotę około 75 proc. * 2,9 mld = 2 mld zł.

Oddzielną kwestią pozostaje pytanie, gdzie się podziały ERC GetBacku w kwocie około 8–9 mld zł, które mogły być źródłem spłaty obligacji – o tym dalej.

Transakcje sprzedaży portfeli GetBacku po kwietniu 2018 roku

Spośród wszystkich zdarzeń gospodarczych, do jakich doszło w GetBacku po kryzysie w kwietniu 2018 r., operacjami, które budzą najwięcej wątpliwości co do rzetelności ich przeprowadzenia, były z pewnością transakcje sprzedaży portfeli przez nowy zarząd spółki. Wynika to z następujących czynników:

1) Ceny sprzedaży portfeli dokonane przez nowy zarząd w ramach Układu drastycznie odbiegały od ceny za portfele zapłacone przez GetBack, nabyte niewiele wcześniej, podczas gdy obowiązujący na rynku polskim proces przetargowy nabywania portfeli nie pozwoliłby na radykalne przepłacanie przez GetBack.

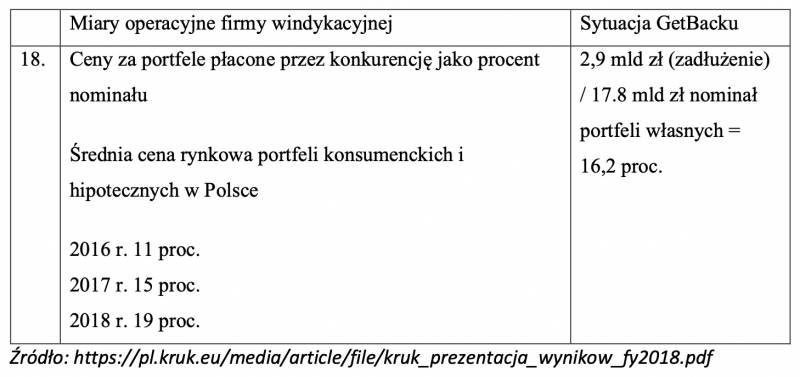

Zazwyczaj przetargi były realizowane w formie aukcji bezpośrednich, internetowych bądź telefonicznych. Wygrywała oferta po kolejnym postąpieniu z różnicą od 0,5 do 2 proc. nominału wierzytelności. Potwierdzają to również dane rynkowe publikowane przez firmę Kruk SA, która podaje w danych za 2018 r., że średnie ceny portfeli wierzytelności konsumenckich i hipotecznych w Polsce w roku 2017 wyniosły 15 proc., a w 2018 r. wzrosły do nawet 19 proc. ich nominału. Zważywszy, że działalność inwestycyjna GetBacku była najintensywniejsza w 2017 roku, a w 2018 spółka praktycznie nie nabyła żadnych nowych portfeli wierzytelności, powyższe dane wskazują, że konkurencja zdecydowanie chętniej uiszczała nawet wyższe niż GetBack ceny za nabywane wierzytelności. Dlatego też zasadnym jest chyba również obalenie i tego, funkcjonującego i utrwalanego przez „sympatyków” Abris mitu oraz stereotypu, że GetBack na masową skalę przepłacał za nabywane wierzytelności. Wszystko po to, aby wytworzyć u wierzycieli spółki przekonania, że majątek GetBacku nie przedstawia realnej wartości, a akceptacja propozycji układowych spółki jest jedynym wyjściem. Rodzi się więc bardzo zasadne pytanie: jak to możliwe, że portfel własny kupowany przez GetBack (i – jak wskazuje Tabela 4. – konkurencję) statystycznie był nabywany za 2,9 mld zł / 17,8 mld zł = 16,3 proc. wartości nominalnej, a gdy jest negocjowany Układ, wkrótce ten sam portfel sprzedaje się za 4,4 proc. nominału – patrz Tabela 6. poniżej.

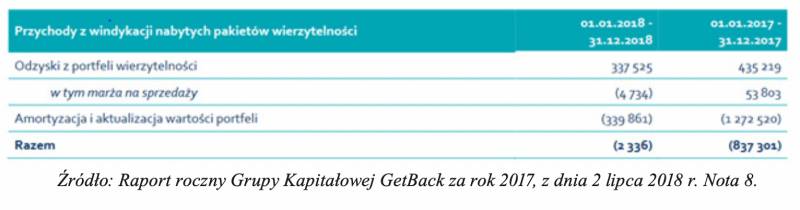

2) Sporządzając sprawozdania finansowe spółki i Grupy Kapitałowej GetBack za rok 2017, a także kolejne sprawozdania publikowane w trakcie postępowania układowego, nowy zarząd GetBacku systematycznie dokonywał znacznych odpisów w wycenie wartości portfeli wierzytelności (to jest pomniejszenia ich wartości). Na dzień 30.06.2018 r. sporządzono wycenę portfeli wierzytelności, w wyniku której dokonano odpisów aktualizacyjnych z tytułu weryfikacji prognoz odzysków na kwotę 639 mln zł, 16.05.2019 r. następne na kwotę 489 mln zł, a także kolejne. Ze względu na zmiany w prezentacji danych w sprawozdaniach trudne jest jednoznaczne określenie tych kwot – z powodu ich połączenia z innymi pozycjami księgowymi. Takie zachowanie powinno budzić uzasadnione wątpliwości, w szczególności w trakcie postępowania układowego, kiedy spółka powinna w najwyższym stopniu dochowywać zasad jawności oraz transparentności. Dokonanie odpisu jest operacją księgową, nie oznacza, że aktywa „nie istnieją”. Nowy zarząd GetBacku wyjaśniał, że dokonywał w/w odpisów ze względu na zaburzenia w procesie windykacji w związku z problemami płynnościowymi spółki w kwietniu i maju 2018 r. Dzięki postępowaniu restrukturyzacyjnemu działalność operacyjną kontynuowano, a po wznowieniu działań windykacyjnych nic nie stało na przeszkodzie, żeby począwszy od końca 2018 r. zacząć prezentować w sprawozdaniach finansowych GetBacku rynkową i rzeczywistą wartości portfeli wierzytelności. W tej samej Nocie 8 znajdujemy wyjaśnienie, że odpisów należało dokonać z uwagi na fakt, iż windykacja się pogorszyła i że pozyskano niską cenę ze sprzedaży portfeli do Hoist Finance AB. Bardzo mocno wskazuje to na to, że portfele sprzedano w 2019 za zbyt niską cenę, a następnie dokonano odpisu ze skutkiem księgowym w latach wcześniejszych (2017–2018), aby uzasadnić niekorzystne transakcje w 2019 roku.

Tabela 4. Odpisy dokonane przez nowy zarząd GetBacku w roku 2017 oraz 2018 (tabela obejmuje sumę amortyzacji i aktualizacji – trudno powiedzieć, jakie były odpisy, bo żeby zamaskować ich wysokość połączono odpisy z amortyzacją).

3) Strata w kwocie 1,6 mld zł i odpisy aktualizacyjne w sprawozdaniach za rok 2017 wynikają z zastosowania wyceny aktywów (portfeli wierzytelności) według ich wartości likwidacyjnej, a nie rynkowej. Tymczasem spółka kontynuuje działalność do dzisiaj. Odpisy z 2017 oraz 2018 roku wskazują na sztuczne zaniżenie wartości aktywów w celu zaprezentowania sądowi w ramach Układu nierzetelnego (zaniżonego) stanu aktywów spółki i uzyskania redukcji zadłużenia, szczególnie w kontekście danych przedstawionych w Tabelach 1. –3. powyżej, które potwierdzają wysoką wartość rynkową aktywów (portfeli) spółki.

4) W trakcie całego postępowania układowego nie zaprezentowano obligatariuszom ani Radzie Wierzycieli informacji o charakterystyce nabytych portfeli wierzytelności oraz ich spłacalności, podejmowanych działaniach windykacyjnych, tak, żeby mogli ocenić ich realny potencjał. Konsekwentnie podawano sztuczną i zaniżoną wartość księgową. Wywierano również presję na wierzycieli, że jeżeli nie zgodzą się na propozycje układowe spółki, trzeba będzie ogłosić bankructwo.

5) Od daty Układu prezentowany jest wyłącznie negatywny obraz GetBacku, przy czym jego zarząd oraz Abris chyba same gubią się już w raportowanych danych. Z jednej strony w „Sprawozdaniu finansowym” obniżają wartość aktywów o kwotę 1,6 mld zł, a w „Sprawozdaniu zarządu z Działalności” za rok 2018 prezentują rzeczywiste kwoty, które można było odzyskać z nabytych portfeli wierzytelności zgodnie z tabelami 1.–3. powyżej.

6) GetBack nadal nie przekazuje w terminach wynikających z przepisów prawa raportów okresowych, które są dla inwestorów kluczowym źródłem informacji o sytuacji finansowej emitenta – powiedział Jacek Barszczewski, rzecznik KNF, w rozmowie dla „Pulsu Biznesu” (publikacja 10 kwietnia 2022 r.). Dane są bardzo skąpe i nie zawierają kluczowych informacji.

Czy transakcje odbywały się na zasadach rynkowych?

Spróbujmy zatem przyjrzeć się dokonanym transakcjom i ocenić, czy odbywały się one na zasadach rynkowych:

Tabela 5. Ceny za portfele płacone przez konkurencję jako procent nominału (z tabeli nie wynika, że GetBack przepłacał)

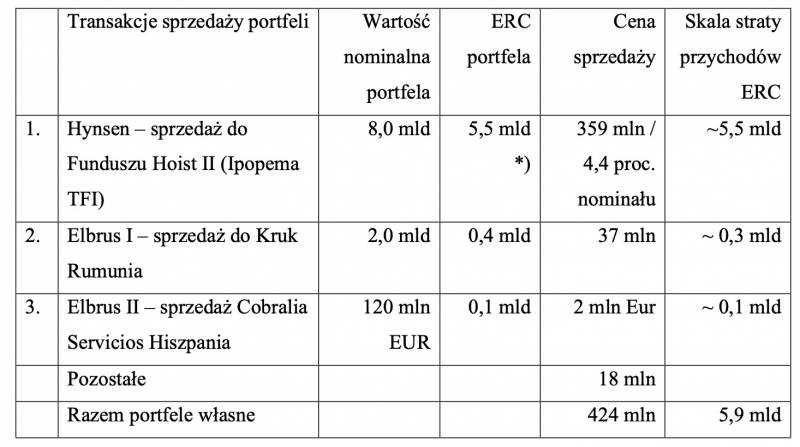

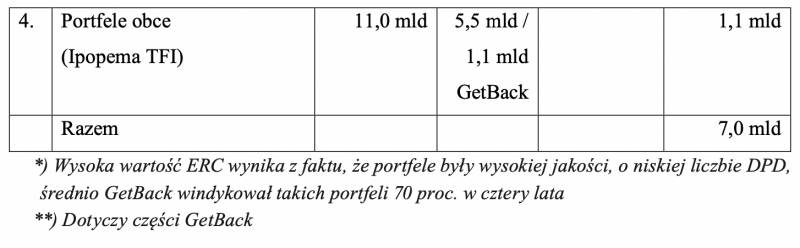

Tabela 6. Ustalenie wartości portfeli sprzedanych przez nowy zarząd GetBacku na podstawie rynkowych cen portfeli

Powyższa analiza pokazuje, że w ramach rzekomej restrukturyzacji sprzedano portfele własne GetBacku o wartości nominalnej co najmniej 10,5 mld zł, pozyskując za nie cenę sprzedaży zaledwie 424 mln, czyli około 4 proc. nominału. Analiza w Tabeli 5. pokazuje, że średnio na rynku w 2019 r. firmy windykacyjne płaciły około 19–20 proc. nominału za portfele. Zatem wartości, za jakie sprzedano portfele własne w 2019 r., kształtowały się rażąco poniżej ceny rynkowej wynoszącej owo 20 proc. GetBack stracił zatem na sprzedaży portfeli własnych kwotę około 5,9 mld zł. Natomiast wskutek zaniechania windykacji portfeli obcych GetBack nie zwindykował dla funduszy szacunkowej kwoty 5,5 mld zł, od której nie otrzymał prowizji Serwisera 20 proc., a więc nie zarobił 1,1 mld zł potencjalnej prowizji z funduszy obcych. Razem był zatem stratny na około 7 mld zł – jest to to widoczne w kolumnie „Skala straty przychodów ERC”.

Ustalenie ceny sprzedaży w stosunku do wartości nominalnej wymaga już wyższego wtajemniczenia. Po odpisach dokonanych w 2017 oraz 2018 roku w kwocie 1,6 mld zł GetBack zaprzestał bowiem ujawniania danych w układzie, który pozwoliłby nam się dowiedzieć, jaka jest obecnie wartość nominalna posiadanych przez niego portfeli. Umożliwiłoby to ustalenie, jaki nominał, za który pozyskano kwotę 424 mln zł, został usunięty z ksiąg rachunkowych. Dokonano więc szacunku.

Co kryje sprawozdanie finansowe za rok 2020

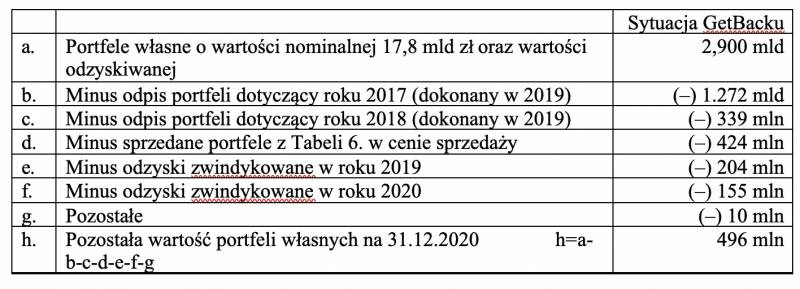

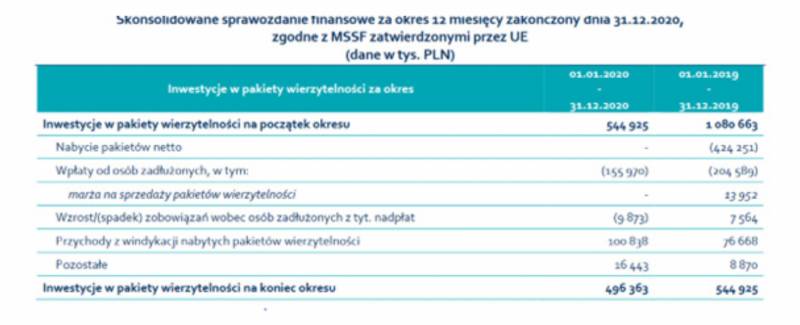

GetBack ujawnia obecnie informacje – jak przedstawia poniższa Tabela 7. – ze Skonsolidowanego sprawozdania finansowego za rok 2020. Próżno w nim szukać, co się kryje pod pozycją „Inwestycje w pakiety wierzytelności” w kwocie: 1,080 mld na 1.01.2019 r., 544 mln na 31.12.2019 r. oraz 496 mln na 31.12.2020 r.

Analiza danych pozwala na dokonanie poniższego szacunku:

Tabela 6a

Saldo portfeli w firmie windykacyjnej zmienia się głównie wskutek: (i) odpisów (taka zmiana jest jednak czysta księgowa), zwindykowanych odzysków (portfele zamieniają się na gotówkę) oraz (iii) w przypadku sprzedaży portfeli (tu także następuje konwersja portfela na gotówkę). Powyższa analiza dowodzi, że skoro z powyższych pozycji otrzymano wartości zbliżone do bilansowej portfeli własnych – 496 mln, to oznacza, że nigdy nie odwrócono odpisów o wartości 1272 mln zł + 339 mln zł = 1,6 mld zł z poz b. oraz c.

A zatem w tych mocno „przetrzebionych” i spisanych do poziomu podłogi portfelach GetBacku ciągle drzemie spory potencjał. Wystarczy zacząć windykować – tylko po co, skoro sąd umorzył 75 proc. zobowiązań, a w GetBacku pozostało tylko 25 procent załogi?

Tabela 7. Portfele własne wierzytelności na podstawie Skonsolidowanego sprawozdania finansowego Grupy Kapitałowej GetBack za rok obrotowy 2020

Wniosek 2.

Przeprowadzona analiza potwierdza Wniosek 1., jaki wynika z tabel 1.–3. oraz z Tabeli 4. – portfele posiadane przez GetBack zostały sprzedane znacząco poniżej ich realnej wartości rynkowej, wynoszącej od kilkunastu do 20 proc. Tymczasem sprzedano je za zaledwie kilka procent, zaś obsługę tych portfeli oddano „za darmo”.

Abris/GetBack nie dzielą się z nami wiedzą o portfelach – pozwoliłyby nam skonkludować o powyższych kwestiach, że portfele sprzedano za tanio, a odpisu z lat 2017–2019 nigdy nie odwrócono. Windykacji zaś zaprzestano (o czym poniżej).

W celu dodatkowego potwierdzenia należałoby dokonać sprawdzenia odzysków, jakie realizują podmioty, które nabyły portfele tzw. backtestu. Trzeba jednak pamiętać, aby do danych obcych podmiotów o odzyskach podchodzić z dużą ostrożnością, gdyż GetBack miał zawsze bardziej skuteczną windykację niż inne podmioty.

Ograniczano nakłady na działania windykacyjne

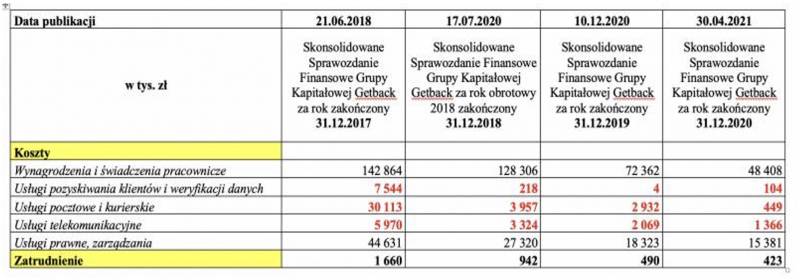

Tabela 8. Intensywność działań windykacyjnych GetBacku za lata 2018–2021

W latach 2018–2021 konsekwentnie i systematycznie ograniczano nakłady na działania windykacyjne, co pokazuje poniższa Tabela 8. Obrazuje w szczególności liczbę zatrudnionych pracowników, która spadła z 1600 osób w 2018 roku do 423 pracowników w 2021. Skutkowało to i nadal skutkuje niższymi kwotami odzyskiwanymi od dłużników, gdyż jeśli się nie podejmuje działań windykacyjnych, to spłaty nie następują.

Spółka dzięki temu konsekwentnie „potwierdza”, że mało odzyskuje, bo portfele są „słabej” jakości.

Podsumowanie

Powyższe liczby są przekonujące i wymowne. Mocno sugerują, że najpierw sztucznie odpisano wartość majątku, a następnie majątek GetBacku wyprowadzono przez niekorzystne transakcje. Następnie zaniechano windykacji, aby uzasadnić wykonane działania. Wykorzystano do tego zasady rachunkowości likwidacyjnej, zasady rachunkowości przewidujące wycenę aktywów w cenie sprzedaży (która w tym wypadku nie była rzetelna), oraz odpisy, czyli „papierowe” operacje księgowe, niemające nic wspólnego z rzeczywistymi odzyskami.

Ponadto:

1) Abris i wszyscy uczestnicy DNLD jako główni akcjonariusze są największym beneficjentem afery GetBack. Zyskali 75 procent redukcji długu, a więc „podarowano” im kwotę ponad 2 mld zł, chociaż analiza wszystkich danych w oparciu o porównywalne dane rynkowe liczbowa wskazuje, że spółka mogła całość swojego zadłużenia spłacić.

2) Absolutnie krytyczne w tej układance są dokonane transakcje sprzedaży portfeli, szczególnie ta największa – do funduszy Hoist II. Należy przeprowadzić rzetelną analizę, jak ustalono cenę sprzedaży, czy Abris/GetBack są powiązane z kupującym lub inwestorami funduszu oraz kto przyczynił się do zbycia aktywów za tak niską kwotę i jakie wynagrodzenie za to otrzymał.

3) Wiele nieprawidłowości wykazanych w przeprowadzonym postępowaniu restrukturyzacyjnym powinno zostać zweryfikowane i zbadane przez odpowiednie organy, szczególnie że istnieją uzasadnione okoliczności podważające jego poprawność oraz ważność.

4) Należy zażądać od Abris ujawnienia stanu aktywów spółki i zacząć skutecznie windykować to, co w niej zostało.

5) Krótko: tutaj trzeba pójść śladem cash flow (jak zwykle), a to powinna zrobić prokuratura.